持绿卡者,在拿到绿卡的那一刻,便已成为美国纳税人。

美籍公民,当然也是美国纳税人。

而未获得美国公民或绿卡的外国人,如果在美国居住并超过特定时限,也会被认定为税务居民。

做了美国的税务居民,就要像美国人一样,为全世界的收入报税。

其一,假如外国人一年内居住在美国183天或以上,即使没有永久居民身分,也被视为税务上的美国纳税人。

其二,假如今年居住在美国31天或以上,而过去三年也曾在美居住,便要将今年居住的时间,加上去年居住时间的三分之一,再加前年居美时间的六分之一,若总数达183天,便自动成为美国纳税人。

不符合以上居住要求的外国人则在税务上归为外国人(Non Resident Alien)身份。

外国人税务的好处

假如在税务上符合外国人(Non Resident Alien)身份,

在美国赚取的联邦公债利息、银行利息及买卖股票或共同基金赚取的「长期资金利得(Long-term Capital Gain)」收入完全免付,

银行或股票经纪行亦无需扣30%的预缴税(Withholding Tax)。

外国人由于没有社会安全卡号码,在美国银行或股票经纪行开设帐户时,须填写W-8BEN表,以证明其外国人身份。

这份W-8BEN表格的有效期是三年,三年后须再填,否则银行将扣除预缴税。

一些非美国身份的家长,为求便利,与已是美国公民或居民的子女联名开银行或股票户口,既让子女代管财务,也方便子女继承其遗产。

税例规定,联名户口的每一个持有人都须填写W-8BEN表格,如其中一位持有人是美国公民或居民,便不能填写W-8BEN表格。结果就使得该帐户变成由美国人拥有,失去外国人免预缴税和免收入税的好处。

外国人在美国投资房屋

无论是出租还是升值卖出,都没有税务减免的好处。

1、外国人在美出租房收入

外国人可以在美国自由购买出租房地产,但租金收入和将来卖出时得到的资金增值收入都是个人的收入,需要缴付入息税,情况与一般美国纳税人无异,只不过他们要用1040NR表格。

外国人申报常规收入所得,税率与美国人一样。可是,外国人不能享用以下两项扣税的优惠:

个人免税额(Personal Exemption)– 美国纳税人每人有4050美元个人免税额,已婚共同报税者可得8100美元个人免税额,家中有「受抚养人」(dependent)者可以得到更多个人免税额,而免税额减低要课税的收入和收入税。外国人利用1040NR报税表时,只能享用一个个人免税额,除非该外国人是加拿大或墨西哥公民,或是南韩公民。

标准扣税额(Standard Deduction)– 美国纳税人可使用起码6350美元标准扣税额,已婚共同报税者有12,700美元标准扣税额。可是,外国人不能使用任何标准扣税额,只能选择使用逐项扣税(Itemized Deduction)。假如该外国人完全没有在美国居住,就没有任何逐项扣税的项目,便等于没有任何扣税的优惠。

因此,外国人虽然常规收入所得的税率与美国人相同,但实际的税金比美国纳税人稍高一些。

2、外国人在美卖屋的收入

有一条税例,名为Foreign Investment in Real Property Tax Act of 1980(外国人投资房地产税例,或简称FIRPTA)规定,外国人在卖屋时的增值收入并非税率比较低的「长期资本利得」(Long-term Capital Gain),联邦税率20%,而是当为常规收入所得(Ordinary Income Tax),要按联邦税率37%计算税金。

此外,外国人也面对「预缴税」(withholding tax)的问题,税例上规定,假如卖屋者是外国人,而该物业不是自住和售价超过三十万元,买家或其公证代理便有责任,要在卖屋款项上扣除预缴税,然后交入国税局。扣除的金额是卖屋价的10%,不论是否有资金增值,也不论资金增值多少,都要扣除预缴税。

除了联邦国税局扣税的要求外,州政府也有可能规定要扣除预缴税。在加州税局规定,要扣起售价的3.3%,亦是买家和公证代理的责任。

这两者都是预缴税,假如真正的税款比预缴金额低,当然可以在报税时要求将多付了的税金取回。

外国人在美国投资股票

外国人买卖美国股票要比美国公民更有优势

美国人炒股所得要交纳资本利得税,持股时间超过12个月的利润要缴10-20%的税,持股时间少于12个月内的直接并进个人收进缴纳个人所得税。

外国人炒美股则免缴资本利得税(Capital Gain Tax)。开户时填写W8Ben表格,声明外国人身份。但是美股派发的红利则要交税,中国大陆地区居民的红利税率为10%,通常由券商直接从分红中扣除。不光炒股,购买共同基金、政府债券也同时享受优待。

注意:如果是外国公民开设的美股帐户,投资的资本利得是不扣税的,只有现金分红或者利息获利要被扣10%的税,但是香港和台湾居民是要扣30%的税。这个是美国国税局的统一规定,不会因为换券商而改变。

一般美国公民或居民在买卖股票或共同基金时,资本利得都需纳税,其中持有期超过12个月的系长期资本利得(Long-term Capital Gain),税率为10-20%。

而持有期少于12个月的短期资本利得(Short-term Capital Gain),被视为常规收入(ordinary income),按所得税税率37%纳缴;

外国人投资股票或共同基金所获得的红利,一般是以最高10%的比例扣缴,若外国人所属的国家与美国签署有税务协订,则系按照税务协订的优惠税率扣缴,譬如中国是10%,加拿大、日本、韩国、印尼、墨西哥、澳洲、英国和德国等都是15%,香港、台湾是30%。

很多美国股票不发放红利或是发放的红利金额少,而共同基金的红利较多,特别是短期资本利得多以红利的方式发放,但是外国人若投资在美国境外登记的海外共同基金(off-shore funds),就连红利的部分也不需扣税。

外国人在美国买保险

1、价格便宜

据统计,美国是全世界人寿保险最便宜的国家,中国的人寿保险保费大概是美国5倍左右,香港是美国的2.5到3倍,台湾是美国的3-4倍,韩国是美国的4倍,日本是美国的5倍。这些跟当地的产品成本和市场利率等都是相关的。因此,在美国能够用最便宜的价格买到最好的产品,而且还用的是美国人的生命周期表。

2、在美国,人寿保险上的现金值是不受官司追讨的,享受司法豁免的保障

在CRS和FATCA的影响之下,美国也成为了未来8-10年的新避风港。

如果个人就是吃了官司,别人也休想动他保险上的钱,而在中国,这样的保障恐怕是天方夜谭。及时在美国有官司,也可以通过不可撤销信托把风险全部规避掉。

3、买人寿保硷既是分散投资的一种方式,也是分散风险的最佳选择

一旦在国内东窗事发,财产多半要被没收,所以,很多人都想方设法把资产转移到海外,以防不测。很多人买美国的人寿保险,把大量的现金投到保险上就是看中了人寿保险有司法豁免保障的功能。

4、很多永久性的保险还有储蓄功能

每年放进去一笔钱,若干年后保险上的现金值可能累积到可观的数额,日后如果以贷款的方式(loan)拿出来用,可以100%免税。

5、用保险理赔来付遗产税

中国人有买房癌,但他们可能不知道外国人过世后,其在美国的资产(主要指房地产)超过6万美元的就要付遗产税,税率40%,而且人过世后9个月就要填税表706NA,90天内用现金付清遗产捝后方可继承财产。如果有人寿保险就不用担心没有现金来付遗产税,而外国人在美国购买人寿保险的理赔还可以免遗产税和所得税,不退保的话连长期资本利得也不会有。

外国人遗产税和赠与税

1、遗产税身份的界定

从遗产税的角度出发, 可分美国公民,本土化人士 (Domicile),和非本土化人士 (Non-Domicile)。一般说来,美国绿卡持有人属于本土化人士。

2、本土化和非本土化的区别在于Statements of Intent的不同

其中包括在美居住的时间,有无绿卡,在美国和国外生活的方式,和以前国家的关系,哪国公民,生意所在地,俱乐部和教会联系,选票登记处,驾照所在国等。

3、遗产税免税额因税务身份不同而不同

对于美国公民和本土化人士 (包括绿卡持有者),全世界的资产都涉及遗产税。每个美国公民或本土化人士享受$1140万的联邦遗产税免稅额 (到2025年)。非本土化人士的联邦遗产税免税额只有$6万。

4、非本土化人士在美不需交遗产税吗?不一定!

非本土化人士在美房产,有形资产 (现金,珠宝等)都涉及遗产税。

无形资产:在美银行存款,美股,美国公司年金产品,保险不涉及遗产税。

试想一位非本土化人士在美国有投资房,$100万买的房子。突然意外身故,此时投资房的市场价涨到了$500万。由于他只能享受$6万的遗产税免税额,他的遗产税联邦部分就要交很大一笔:($500万-$6万)*40%=$197.6万。如果拿不出钱被法拍,还要扣除房产的增值税,到手真的是惨不忍睹。

而如果生前用房子贷款,用$50万做一张人寿保单,就可以买到$500万保额,然后免遗产税的传承给自己的孩子和配偶。

一个是要先付$197.6万才能拿到$500万,一个是直接拿到$500万,哪个更合适呢?

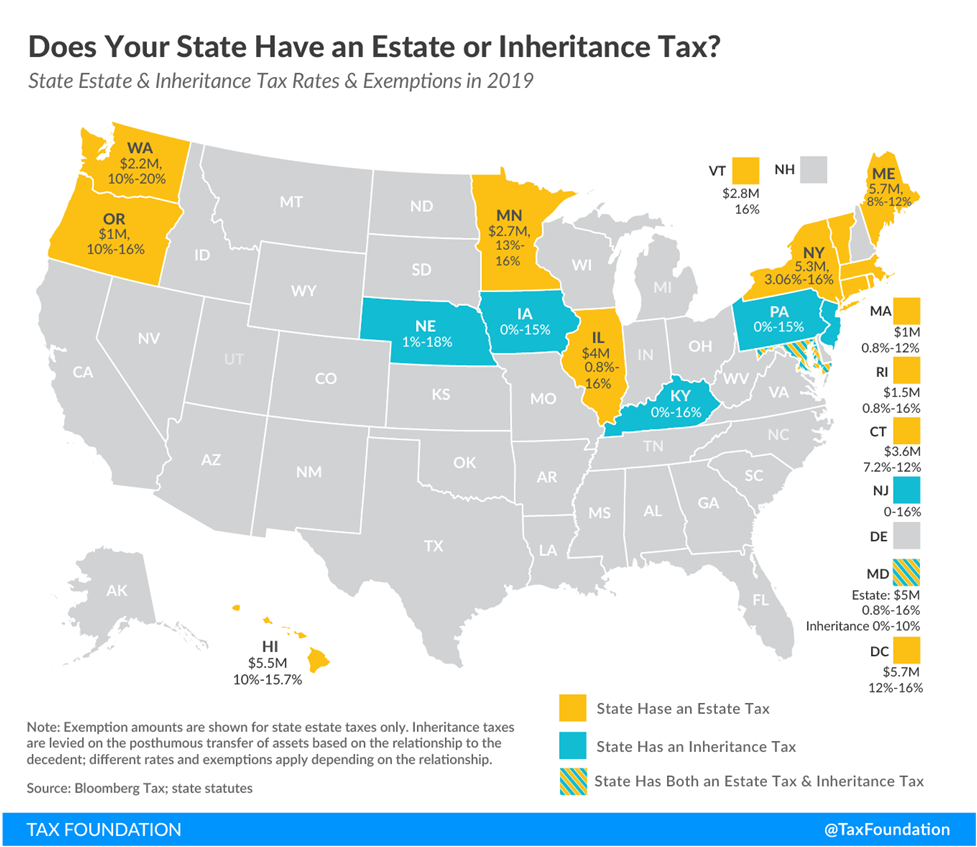

除了联邦遗产税,有些州也征收遗产税。下图显示2019年12个州征收遗产税。这12个州包括华盛顿州,俄勒冈,明尼苏达,伊利诺斯,纽约,佛蒙特,缅因,马塞诸塞,罗德岛,康州,华盛顿DC和夏威夷。