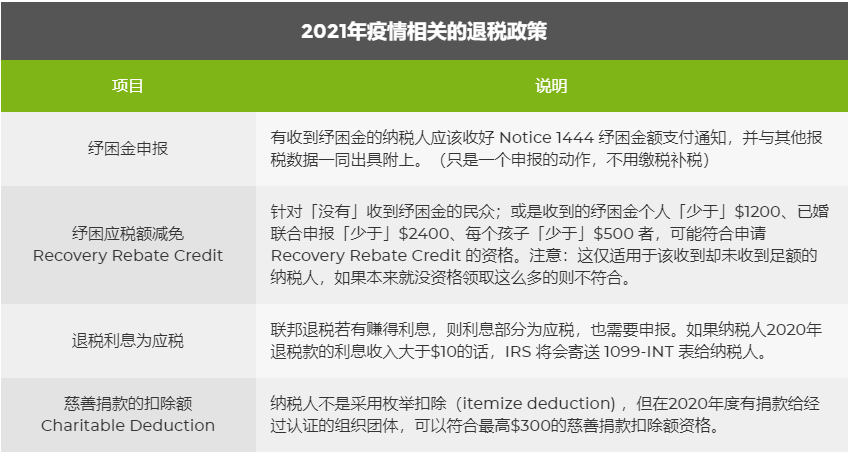

05/ 经常用到的枚举扣除额项目 (Deductions) 与抵税项目 (Credits)

税法改革方案大幅提高了标准扣除额,并删去了多项原本枚举扣除额上适用的减税项目,原本的「杂项」税抵皆不再适用。

1房产类

房贷利息与点数 Mortgage Interest Deductions

除了地产税可以抵税,透过枚举扣除方式可将房贷利息与点数当作扣除额项目,最高扣除额为$750,000。

卖房 Selling a Home

如果持有5年且居住在内累计2年以上的房子卖掉且获利,个人则有$250,000的扣除额(夫妻联合报税则为$500,000)。超过扣除额的部分则要在 Schedule 1 上以投资利得申报。

2生活相关

州税的扣减

2020年州税地方税扣除设下1万元上限,包含地产税、车的消费税等等,对于住在高税率州的民众来说,较为吃亏。如果是已婚分开申报上限则为$5,000。

现金捐款与非现金捐赠

只要是符合 IRS 规定的现金捐款皆可用来减免。至于那些非现金的捐赠,你可以用市价去做枚举扣除。如果是担任义工也可抵税,例如为合格慈善机构义务服务时,自掏腰包的费用,或前往慈善机构的往返里程数也可抵扣汽油费。**新冠疫情新政策:今年使用标准扣除来申报的纳税人若有符合资格的慈善捐款,最高也可拿到$300的减免优惠。

进行慈善行为的相关支出

例如为评估慈善捐赠或伤害损失而付出的费用,或是为慈善事业而付出的汽车、汽油、制服、停车费等费用等。

博弈损失 Gambling Losses

赌博收入是必须课税的,赌博收入包括(但不仅限于)乐透券、彩券、赛马、和赌场,包括现金赢款及公平的市场价值的奖品,如汽车和旅游。如果有博弈损失,则可以透过枚举扣除去做扣抵,扣抵上限为你的赌博盈利总额。

事故、灾难与偷窃损失

总统宣布之灾区受灾户,其不在保险理赔范围内的住家、家用对象、车辆意外、失窃损失可扣抵。

车辆相关法定费用

各州规定各有所异,例如在加州,牌照税 (vehicle license fee) 是可以在枚举扣除中扣抵,但注册费(registration fee)、weight fee、air quality fee 则不可扣减。

3税务法律类

善用遗产税与赠与税免税额 (Estate Tax Exemption & Gift Tax Exclusion)

今年的遗产税免税额加上通货膨涨等因素考量,从1140万提高至1158万,另外每年免报税的赠与税额度则为每人1.5万(Annual Gift Tax Exclusion)。每年赠与税额度会与遗产税免税额度连动计算,超过部分会从遗产税免税额当中扣除。夫妻间的赠与则无任何金额限制,也无赠与税问题;但若受赠配偶非美国公民,则2020年的免税赠与金额则限制为$157,000。美国各州也有自己的遗产税法规,所以也别忘了参考各州规定。

低收入家庭退税优惠

劳动所得税扣抵制 (Earned Income Tax Credit,简称 EITC) 是美国的扶贫计划,旨在奖励中低收入劳工,特别是拥有子女的劳工家庭。这项抵税是根据纳税人的收入、婚姻状况和抚养子女人数,计算出可享的抵税额度。2020年的 EITC 扣抵额度为$538至$6,660不等,对部分纳税人来说,若应缴税额少于抵税金额,还可得到退税。详细税法与规定与可按此了解。

低收入抚养子女扣除额 Additional Child Tax Credit

对于没有欠税的低收入户,抚养子女的费用还可获得额外退税。应税收入$2,500以上部分可申请退税15%。举例:收入$29,500,那么可计算进入15%退税的部分为 $27,000 ($29,500 – $2500),能退税金额为 $4,050($27,000 x 15%)。

健康储蓄帐户扣除额 HSA

健康储蓄帐户 (Health Saving Account,简称 HSA) 是一种可节税的帐户,存入帐户的钱免税,从帐户里提领出来支付医疗费用的钱也免税。HSA 是高自付额 (Deductible) 的医疗保险计划,有健康储蓄帐户的报税人,帐户内的金额除了支付医疗费用,还可享有100%的免税待遇,在计算所得税时可以扣除。2020年健康储蓄帐户可存入金额限制在个人$3,550,家庭为$7,100,55岁以上还可享有额外$1,000扣除额。

4医疗与保险类

医疗与牙医费用

你可以枚举扣抵自己、配偶、扶养人的尚未被保险公司补偿报销的医疗费用。超过你的 AGI 7.5% 的医疗费用部分可扣抵。举例:你的 AGI 是 $45,000 而你有一笔 $5,475 自掏腰包的医疗费用,则把 $45,000 x 7.5% 之后得到 $3,375,而超过 $3,375 的差额 ($5,475 – $3,375) 也就是 $2,100 才可被枚举扣除。

医疗目的的房屋翻修

如果是因为医疗目的而翻修房屋,例如增加轮椅友善的出入口、上下楼梯器械等,则可以将这些房屋支出当作是枚举扣除额中的医疗支出去做扣抵。但如果这样的翻修会导致房产增值,则无法将之当作扣除项目。

自雇人士的健康保险费 Self-employed health insurance deduction

若该年有盈利,则自雇人士的健康保险保费可做扣抵,但此笔保费是要作为收入的调整项目 (Adjustments),而不是以枚举式扣抵方式处理。

5教育类

终身学习扣抵 Lifetime Learning Credit

即使已有学位,IRS 仍提供有每年最高$2000美元的终生学习扣抵额,只要纳税年度有进修,学分费、活动费、书籍费、用品和设备费等都可抵税。本项抵税无上课时数要求,任何进修都可以,包括大学、研究所或甚至不给学分或文凭的课程。但一份报税单上的成员,不论有多少人进修,最多仅能抵税2,000元。此外,抵税金额会因收入而异,单身AGI高于6.9万元(夫妻合并申报13.8万美元)将无法适用。此外,适用本项抵税者,则不能同时适用美国机会抵税AOTC,反之亦然。详情可按此参考。

学贷利息

符合 IRS 规定的学贷利息,2020年的学贷利息扣抵上限为$2,500,此扣抵上限会逐年递减。若为已婚夫妻分开报税,或你或配偶被其他人列为扶养者则不适用。详情可按此参考。

AOTC教育费抵免

2009年起,美国联邦政府提供更大方的抵税方案,即美国机会抵税额(American Opportunity Tax Credit),简称AOTC,针对前四年的高等教育,每年最高可抵$2,500。

教师开支

K12中小学教师有时需要掏腰包买教材用于教学或其他相关支出,可享有个人$250减税(若夫妻双方皆为教师并联合报税则为$500)。该学年度须工作900小时以上始符合资格。

6工作类

小贴士:税改方案将过往可以枚举扣除的工作相关开销项目删去了。

军旅费用

如果因为从军而需旅行至离家超过100英哩的地方,则可扣除相关旅费,如交通、食宿费等。

家庭办公室

家庭办公室,可将某些费用列为扣抵项目。家必须是符合被当作主要营业场所、与顾客开会见面、仓库、出租或托儿所等条件,才能枚举扣底。详情可按此参考。

陪审团收入

如果你将陪审团收入交给雇主(因为雇主仍支付你出庭当天的薪水),则你的陪审团收入可用来抵税。

7理财投资类

卖掉资本利得损失

投资有赚有赔,若手上有赔钱的投资,则个人最高可申报$1,500 的资本利得损失扣抵。

善用退休金计划扣除额 (401K & IRA)

401K 与 IRA 可抵当年的所得税 (Tax Deductible),2020年度规定的401K帐户年度免税上限提升至1.95万元,50岁以上提升至2.6万元; IRA的最高存入金额则提升至$6,000,50岁以上为$7,000,在报税截止日前开立 IRA 帐户都是可以合法节税的。

提早领款罚金 Early withdrawal penalty

如果你因为从定存或退休帐户提早领款而产生罚金,只要符合规定,无论为标准扣除或枚举扣除,罚金部分都能扣抵。

坏帐 Bad Debt Deduction

如果借别人钱且无法收回变成坏帐,若能提供充足且合法证据,则可扣抵。

8绿色环保类

住宅能源税收抵免 Residential Energy Tax Credits

若购买/替换太阳能相关的电力或水设备等可进行一定比例的抵税。需使用5695 表进行申报。

充电式电动车抵税 Plug-in Electric-Drive Motor Vehicle Credit

只要是2009/12/31后购买至少有4个车轮的电动新车,且电池电能至少4千瓦时则可使用此抵税项目,抵税金额最低从2,500元至7,500元不等,根据电池容量而异。详情可按此参考。需使用8936 表进行申报。